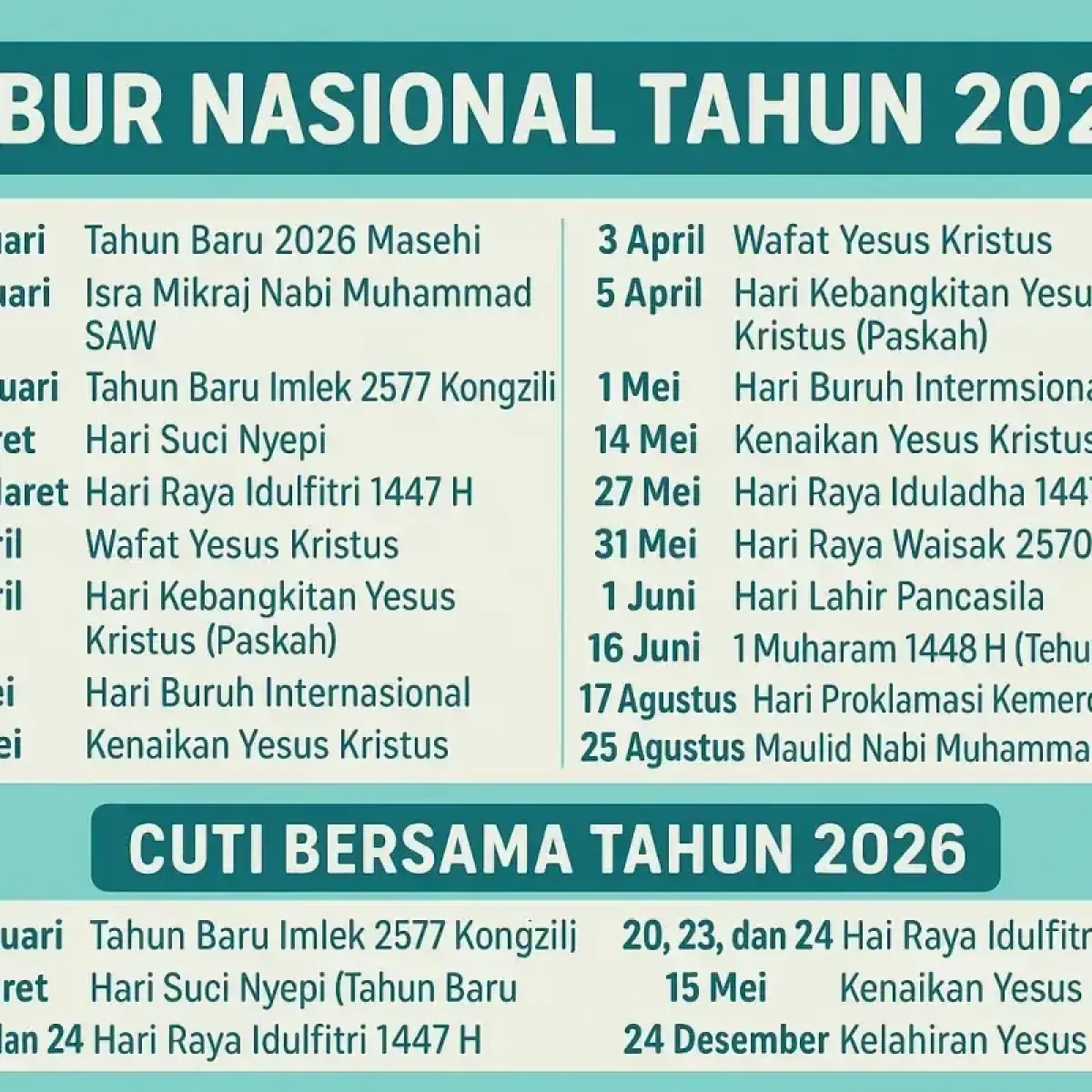

PORTAL7.CO.ID - Membeli rumah pertama adalah tonggak finansial besar yang penuh impian, namun sayangnya, ranah ini juga rentan terhadap modus penipuan oleh oknum developer nakal. Sebagai konsultan properti profesional, saya sering melihat calon pembeli tergiur dengan janji manis harga yang terlalu murah atau kemudahan tanpa syarat. Realitasnya, dalam proses investasi properti yang baik, kehati-hatian adalah benteng pertahanan utama Anda. Jangan sampai euforia memiliki hunian pribadi mengalahkan logika saat memproses administrasi dan legalitas.

Mitos vs Fakta: Developer Pasti Terpercaya Jika Sudah Terkenal

Banyak calon pembeli beranggapan bahwa developer yang sudah memiliki nama besar atau banyak proyek selesai pasti aman. Ini adalah mitos yang berbahaya. Meskipun rekam jejak baik adalah indikator positif, fakta di lapangan menunjukkan bahwa bahkan perusahaan besar pun bisa mengalami masalah likuiditas atau bahkan melakukan winding down proyek tanpa penyelesaian yang jelas. Selalu verifikasi izin prinsip, Izin Mendirikan Bangunan (IMB), dan status kepemilikan lahan secara independen ke Badan Pertanahan Nasional (BPN), terlepas dari seberapa terkenal nama developer tersebut.

Membongkar Janji "DP Nol Persen" Tanpa Imbal Balik

Salah satu jebakan paling umum adalah janji uang muka (DP) nol persen yang sangat menggoda, terutama bagi mereka yang sedang mengincar cicilan rumah murah. Secara finansial, DP nol persen hampir selalu berarti bahwa biaya yang seharusnya Anda bayar di muka akan dialihkan dan dibebankan ke dalam tenor kredit atau harga jual akhir. Pastikan Anda memahami struktur biaya secara transparan. Jika DP nol persen ditawarkan, tanyakan secara spesifik ke mana komponen biaya lainnya (seperti biaya provisi bank atau biaya administrasi) dibebankan.

Legalitas Unit dan Sertifikat: Pahami Perbedaan SHM dan HGB

Kesalahan fatal banyak pembeli rumah pertama adalah tidak memahami perbedaan antara Sertifikat Hak Milik (SHM) dan Hak Guna Bangunan (HGB). Developer sering menjual unit dengan status HGB yang masa berlakunya masih panjang, namun pembeli sering salah mengira itu sudah SHM. Jika Anda berencana menjadikan rumah minimalis tersebut sebagai aset jangka panjang, pastikan proses upgrade HGB menjadi SHM sudah diatur dengan jelas dalam perjanjian jual beli (PPJB) dan siapa yang menanggung biayanya. Ini vital untuk nilai likuiditas properti di masa depan.

Verifikasi Ketersediaan Fasilitas KPR Bank dan Suku Bunga

Kesepakatan dengan developer seringkali mengikat Anda pada skema pembayaran tertentu, padahal kemampuan Anda mungkin baru optimal saat mengajukan KPR Bank dengan suku bunga rendah. Selalu lakukan pra-persetujuan kredit (pre-approval) dengan beberapa bank sebelum menandatangani PPJB final. Jangan hanya mengandalkan informasi dari marketing developer mengenai bank rekanan mereka. Pastikan simulasi cicilan yang mereka berikan sesuai dengan penawaran suku bunga aktual dari bank yang Anda pilih, terutama saat memasuki masa fixed rate berakhir.